股息率视角的估值体系

时间:2024-01-18 来源:嘉枫资本 阅读量:738

A股公司基本是大股东控制,无论是机构投资者还是散户作为小股东其投资行为只能跟随大股东意愿。过去经济高速增长时,大股东首选策略是做大做强,相应的二级市场主要投资策略就是成长股投资、PEG估值;随着经济增速下台阶、高质量发展成为诉求,大股东做大做强的主客观条件都不存在了,二级市场投资人不能通过企业成长获得投资增值了,也就开始寄希望大股东能够持续稳定的分红来获取回报,相应的策略也就变成了高股息投资、红利估值了。当然从经济发展阶段、工业化周期角度看,中国大部分产业已经进入成熟阶段,不再需要大额资本开支,客观上也有了分红条件。

但在A股应用高股息策略会面对一些问题,使得该策略往往呈现阶段性、局部性有效特征。

一是对于绝大多数国企,由于其垄断地位多来自行政赋予,因此也就需要承担再投资、资产证券化等相关职责,使得公司在分红能力和分红意愿方面出现波动和摇摆,不一定能够提供长期稳定持续的股息回报。

二是对于绝大多数民企,尽管近几年由于行业成长期已过,大股东开始选择大比例分红,但由于竞争格局并不完美、公司行业内支配地位不够,导致经营模型的稳定性难以保证,很多当期看似股息率很高的公司其实难以提供长期稳定持续的股息回报。

三是从制度上看,一方面与美股公司季度分红不同,A股公司多数采取年报分红,这使得小股东观察公司分红能力和意愿的时间成本太高;另一方面A股回购制度目前只支持股价下行时实施,不具有通过持续回购缩减股本的手段,因此二级市场投资者最终只能通过获取一定的股息作为回报,对于没有增长的公司,如果股利支付比例不能持续提升,则其市值就会有明确的天花板。由于上述制度原因也使得股息率投资策略在经济恢复增长或者预期恢复增长的时候被市场抛弃。

但即便策略有瑕疵,在当前市场环境下我们也可以借助股息率来审视整体估值体系,计算股息率要求下的公司合理估值区间。首先我们将合意的股息率分拆成以下四个部分:

合意的股息率=无风险收益率+风险补偿+成长补偿+交易风格补偿

无风险收益率可以按照10年国债收益率计算;风险补偿可以分为两部分,一部分是作为单一企业以及股权投资必要的补偿,一部分是根据竞争格局、支配地位等因素判断的经营模型稳定性要求的补偿;成长补偿是由历史成长率和未来市场空间决定的可以让渡的当期收益;交易风格补偿是指有其他收益率更高的投资策略和风格时,股息率策略要求的更高的机会成本。

近10年得到市场公认的适用股息率投资策略的代表公司就是长江电力,其自2017年做了分红承诺后在净利润没有增长的情况下估值得到了提升。因此可以将长江电力看成一家经营模型最硬、分红最稳定的公司作为股息率估值体系的锚。

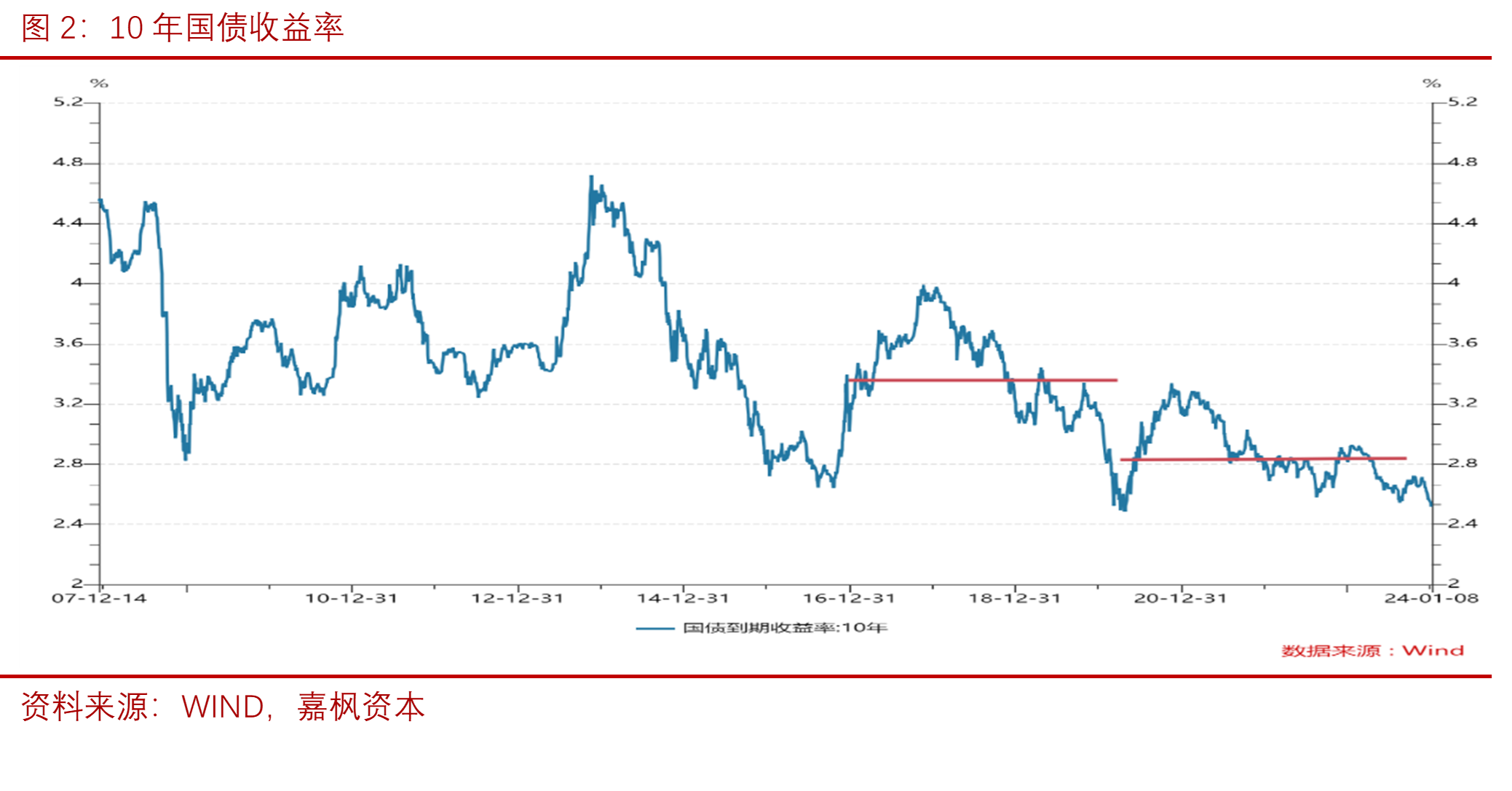

国债收益率自2012年末开始逐年下行,图中明显可以看到下了三个台阶,其中2017年至2020年4月均值为3.39%,2020年4月至今均值为2.87%,较前三年均值下降了约0.5%;同期长江电力股息率均值分别为3.95%和3.45%,也下降了0.5%;因此近七年长江电力平均股息率下行可能更多的来自无风险收益率下行,而并非分红预期稳定带来的估值提升,其风险补偿和成长性补偿大约为0.5-1%左右。目前长江电力按照WIND2023年一致盈利预测以及70%分红比例计算的股息率约为3.7%左右。

国债收益率自2012年末开始逐年下行,图中明显可以看到下了三个台阶,其中2017年至2020年4月均值为3.39%,2020年4月至今均值为2.87%,较前三年均值下降了约0.5%;同期长江电力股息率均值分别为3.95%和3.45%,也下降了0.5%;因此近七年长江电力平均股息率下行可能更多的来自无风险收益率下行,而并非分红预期稳定带来的估值提升,其风险补偿和成长性补偿大约为0.5-1%左右。目前长江电力按照WIND2023年一致盈利预测以及70%分红比例计算的股息率约为3.7%左右。

另一家经营模型稳定、过去一年逐步得到市场认可的股息率公司是中国移动。其自2022年承诺分红比例后,估值从2023年初的11倍PE提升到了当前的15倍PE,股息率从6%逐渐下降到了4.4%。中国移动一年多来的走势说明一家具有市场支配地位的公司(具有一定护城河)如果逐渐被市场接受能够给予投资者稳定的股息回报,其估值会得到逐步提升,也就是说市场会给确定性估值溢价。

以这两家公司为标杆,我们可以得出如下结论:虽没有增长但可以保持稳定分红的公司,其合意的股息回报率不应该低于长江电力;个位数增长的可以保持稳定分红的公司,其合意的股息回报率不应该低于中国移动;据此可以通过对不同类型公司经营模型稳定性以及未来成长性的评估给予相应的合意股息率要求,再通过承诺的或历史平均的或预计的分红比例计算出理论估值区间。

我们还可以选取沪深300和红利100两个指数作为两大类不同的公司来理解合意股息回报率要求的估值区间。

沪深300作为A股上市公司中经营模型稳定且有增长的代表指数,2017年至疫情前净利润增长率平均为11.23%,疫情前后增速出现异常值不做考虑,2022年至今净利润增长率平均为2.54%;相应的疫情前沪深300股息率波动区间为2-3%,2022年至今股息率逐渐从2%提升到3.27%,反映了合意股息率对成长性补偿要求的提升。展望2023-25年,WIND一致预期的增长率分别为11%、13%、12%;当前沪深300的分红比例为37.7%,假设其分别按照中国移动和长江电力的股息率作为合意股息率,则其对应的PE估值应为8.8和10.4倍。从这个角度看沪深300下跌空间不大,目前已经在合理区间内;而若分红比例有所提高或业绩增速随着经济复苏有所提升能够实现WIND预期的增长率,则合意的估值水平也将随之提升。

红利100作为A股上市公司中股息率排名较高公司的代表指数,由于其注重股息率指标,指数成分股有较多的周期行业和低估值传统行业,可以作为长期没有增长的、经营模型有些瑕疵的公司代表指数。其2017年至疫情前净利润增长率平均为8.78%,疫情前后增速出现异常值不做考虑,2022年至今净利润增长率平均为0.58%;相应的疫情前红利100股息率波动区间为3-4.5%,2022年开始股息率逐渐从5%提升到6.5%,反映了合意股息率对周期行业风险补偿和传统公司成长性补偿要求的提升。展望2023-25年,WIND一致预期的增长率分别为3.1%、5.7%、7.4%;当前红利100的分红比例为37%,5.8倍PE(TTM),也就是说当前市场对于具有周期性的、低估值、无增长的、高股息率公司要求的合意回报大约是6.5%。

当然上述估值体系也是动态的,如果无风险利率继续下行、或者整体风险偏好继续降低,则长江电力的合意股息率就会继续下降(推动估值抬升、股价上涨),整个市场股息率体系的估值也会集体抬升。

版权声明与风险提示

本文内容仅出于观点交流与传播信息的需要,不构成投资建议。

如转载使用,请注明来源及作者,保留文章内容完整性,并自负版权等法律责任。