现实与预期双重压力中的下跌何时结束

时间:2024-08-26 来源:嘉枫资本 阅读量:796

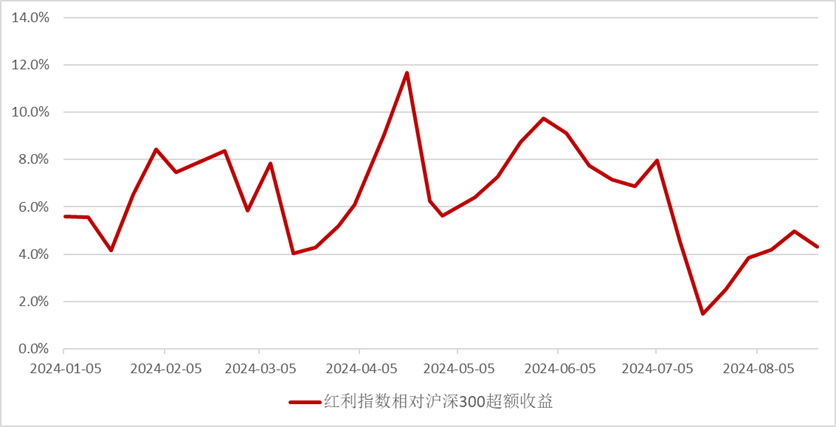

6月以来市场进入持续下行走势,成交量也开始日趋萎缩;尤其是上半年表现亮眼的红利类资产本轮下跌中也未能幸免,前期积累的超额收益开始缩窄。我们认为是现实与预期的双重压力导致了这一轮下跌,具体来说主要有以下四个原因:

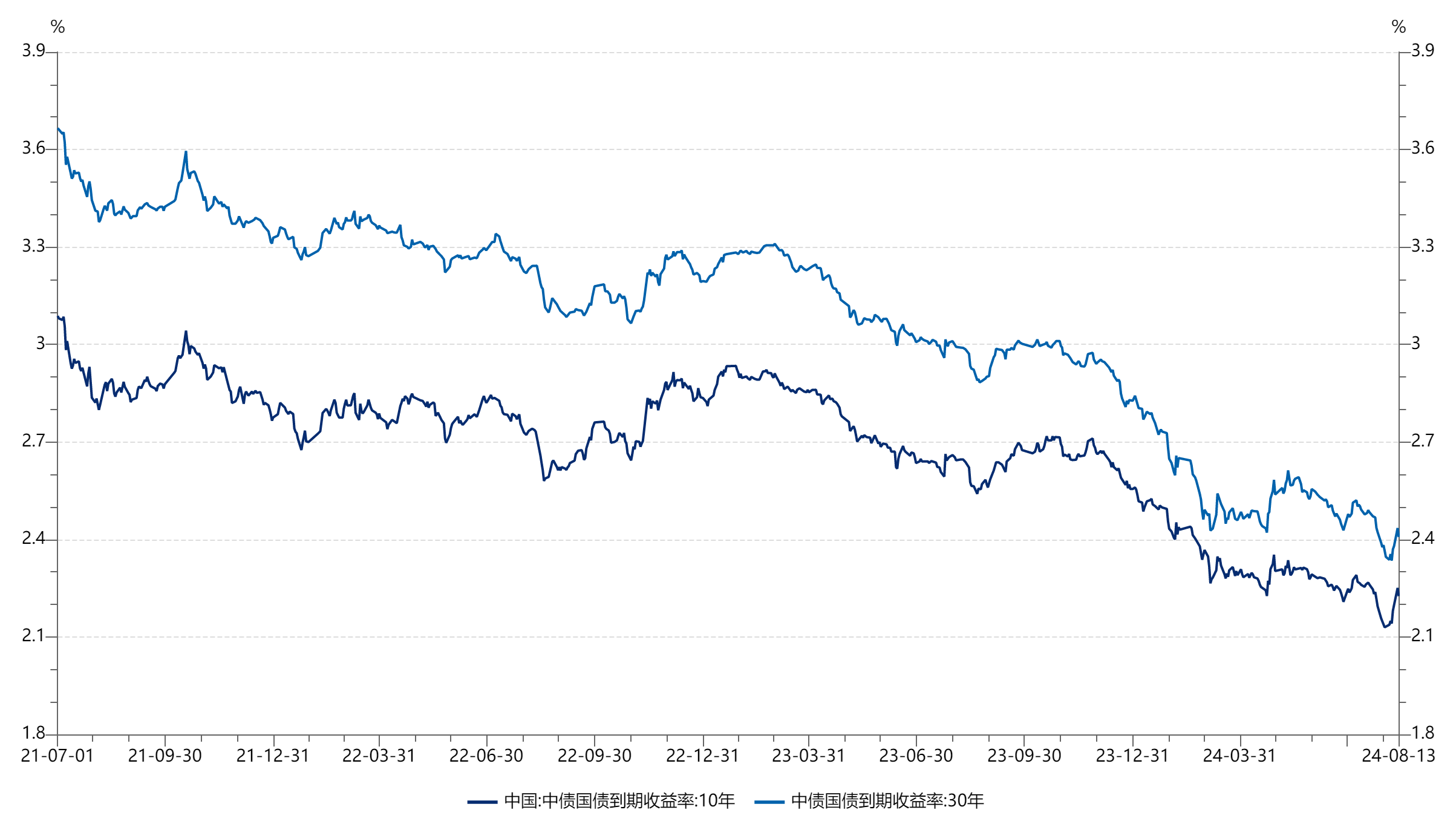

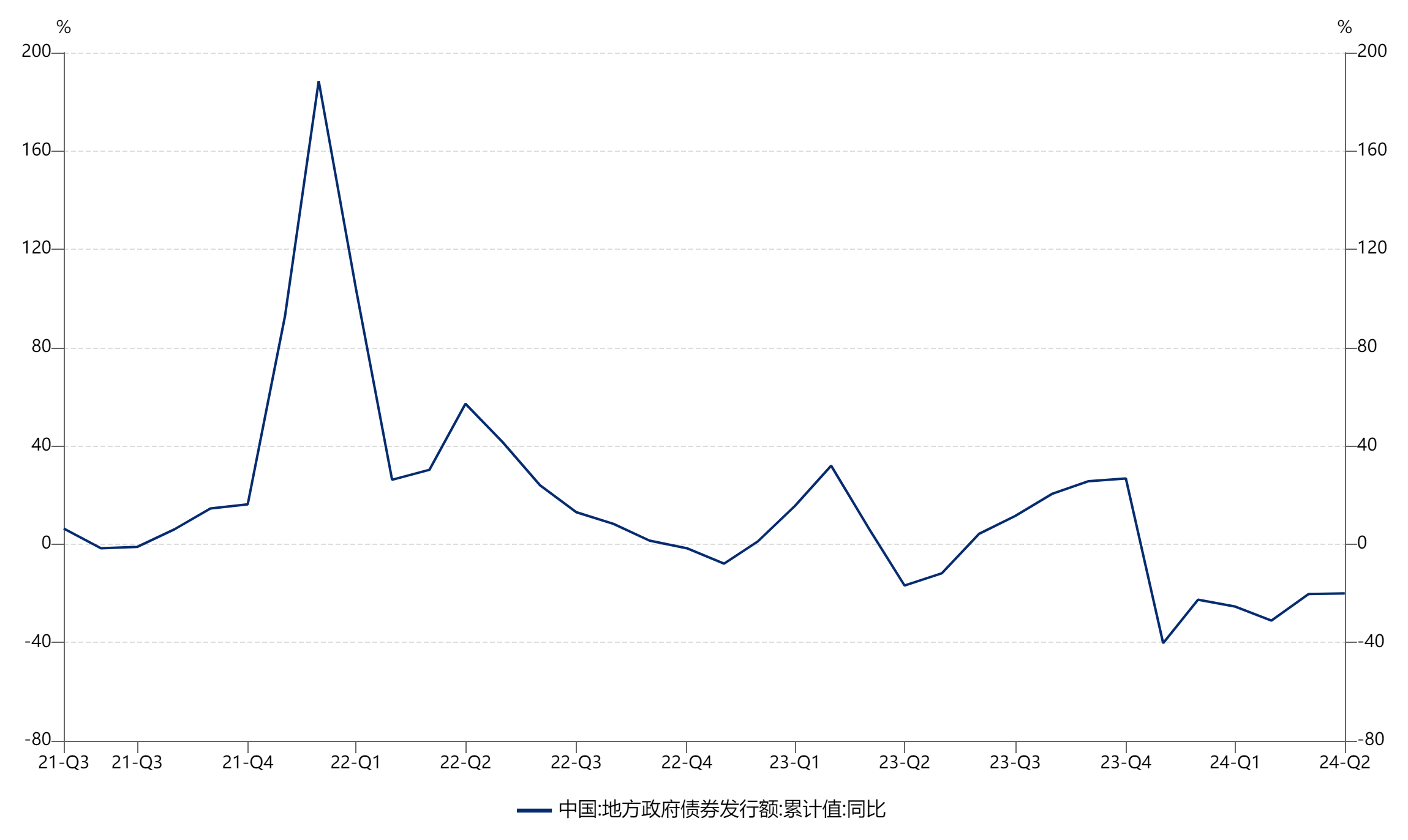

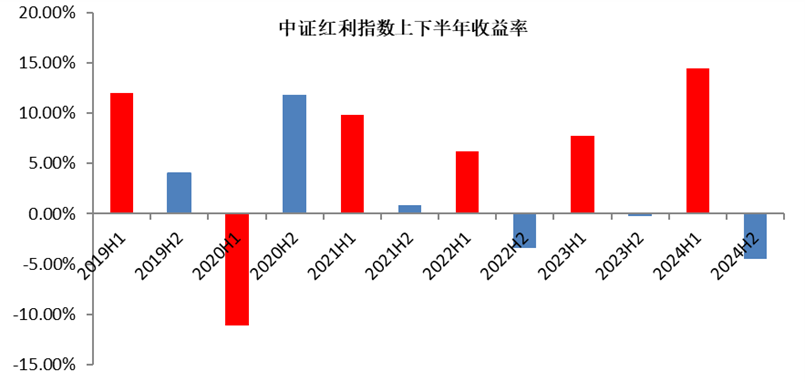

一是无风险利率继续下行的预期被打破,随着央行不断“窗口指导”,长期国债收益率走势呈现阶段震荡,市场不再预期其能快速走低;因此没有增长的垄断类红利资产也就不再具有上行动力;二是消费数据较差导致市场对上市公司,尤其是具有消费属性的公司盈利担忧,这使得市场对这类公司的风险补偿要求提高,从而导致股价下行;三是地方债发行进度不达预期导致市场对经济政策方向产生怀疑,从而预期企业盈利下行压力加大;四是红利类资产本身的日历效应显现,特别是在今年上半年红利类资产表现尤为突出的背景下,由于上市公司分红派息多集中在5-7月,部分投资者会选择获得股息、股价填权后卖出,从而节约时间成本。

展望四季度,下跌趋势的扭转仍需来自预期与现实两方面的改变。一方面,近期国务院会议提出要确保完成今年经济目标,理论上说接下来地方债的发行应该会加速;市场若能够看到发债提速则会阶段性改变对经济走势的看法,进而降低风险补偿要求;另一方面,7月社零数据小幅增长,上市公司半年报告一段落,若后续两个月社零数据不再恶化,则对上市公司特别是前期下跌较多的消费属性行业的盈利预期会有调整,从而可能会带来估值和股价的修复。

基于以上观点,我们前期对以当下无风险利率衡量股息率回报吸引力不大的公司做了减仓;对消费属性的公司通过下调不同情形的盈利预测对股息率回报做了更严格的测试,只有满足回报要求的才予以保留;同时将消费属性的板块投资集中于服务消费、以及为服务消费提供基础设施和服务的公司。后续我们会在提高风险补偿要求的前提下,选取经营稳定、股息回报率较高的公司逐步布局,为年底到明年上半年可能到来的红利行情做准备。

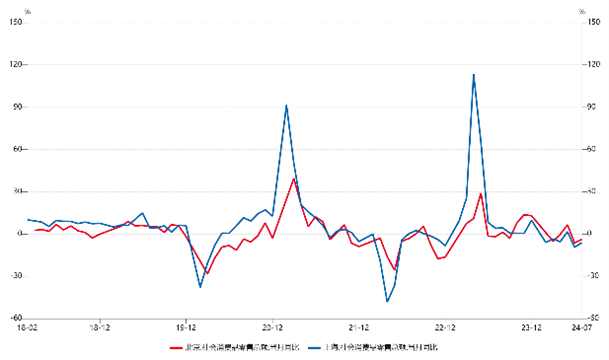

图:社零数据仍在2023年以来下沿徘徊 | 图:一线城市消费压力持续增加 |

|

|

资料来源:WIND,嘉枫资本 |

图:红利指数相对沪深300的超额收益在6月以来的下跌中收窄 |

|

资料来源:WIND,嘉枫资本 |

图:长期无风险利率下行趋势阶段性走缓 |

|

资料来源:WIND,嘉枫资本 |

图:地方债发行进度低于预期 |

|

资料来源:WIND,嘉枫资本 |

图:红利类资产通常上半年表现好于下半年 |

|

资料来源:WIND,嘉枫资本 |

版权声明与风险提示 本文内容仅出于观点交流与传播信息的需要,不构成投资建议。 如转载使用,请注明来源及作者,保留文章内容完整性,并自负版权等法律责任。